Read Time:3 Minute, 36 Second

Лизинговое имущество как залог в банке

Лизинговое имущество может стать ценным активом для обеспечения кредита в банке. Использование лизингового имущества в качестве залога имеет ряд преимуществ‚ которые могут быть выгодны как для заемщика‚ так и для кредитора.

Определение лизингового имущества

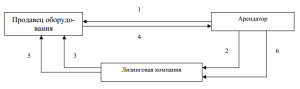

Лизинговое имущество — это актив‚ который приобретается лизинговой компанией и предоставляется в пользование лизингополучателю на определенный срок за регулярные платежи. Лизингополучатель имеет право использовать имущество‚ но не владеет им. По истечении срока лизинга лизингополучатель может выкупить имущество‚ продлить лизинговый договор или вернуть имущество лизингодателю.

Лизинговое имущество может быть различным‚ включая оборудование‚ транспортные средства‚ недвижимость и другие активы. Оно может быть новым или бывшим в употреблении. Лизинговые соглашения обычно включают положения о техническом обслуживании и ремонте‚ а также о страховании имущества.

Использование лизингового имущества в качестве залога в банке может быть выгодным для заемщика‚ поскольку оно позволяет получить финансирование под более низкие процентные ставки‚ чем при использовании других видов обеспечения. Кроме того‚ лизинговое имущество может быть более ликвидным‚ чем другие активы‚ что делает его более привлекательным для кредиторов;

Однако важно отметить‚ что использование лизингового имущества в качестве залога также связано с определенными рисками. Например‚ если лизингополучатель не выполняет свои обязательства по лизинговому договору‚ банк может изъять имущество и продать его‚ чтобы возместить свои убытки. Кроме того‚ лизинговое имущество может обесцениваться со временем‚ что может привести к снижению его стоимости в качестве обеспечения.

В целом‚ использование лизингового имущества в качестве залога в банке может быть ценным инструментом для получения финансирования. Однако важно тщательно взвесить преимущества и риски такого подхода перед принятием решения.

Преимущества использования лизингового имущества в качестве залога

Использование лизингового имущества в качестве залога в банке имеет ряд преимуществ для заемщика⁚

- Более низкие процентные ставки⁚ Лизинговое имущество часто считается более надежным обеспечением‚ чем другие активы‚ такие как инвентарь или дебиторская задолженность. Это связано с тем‚ что лизинговое имущество обычно имеет более длительный срок службы и более высокую остаточную стоимость. В результате банки могут предлагать более низкие процентные ставки по кредитам‚ обеспеченным лизинговым имуществом.

- Более высокая ликвидность⁚ Лизинговое имущество может быть более ликвидным‚ чем другие активы‚ что делает его более привлекательным для кредиторов. Это связано с тем‚ что лизинговое имущество можно легко продать или сдать в аренду‚ если заемщик не выполняет свои обязательства по кредиту.

- Ускоренная амортизация⁚ Заемщики могут иметь возможность ускоренно амортизировать лизинговое имущество‚ что может привести к снижению налогооблагаемого дохода и увеличению денежного потока.

- Освобождение от уплаты налога на имущество⁚ В некоторых юрисдикциях лизинговое имущество может быть освобождено от уплаты налога на имущество‚ что может привести к дополнительной экономии средств.

Кроме того‚ использование лизингового имущества в качестве залога может также быть выгодно для банка⁚

- Более надежное обеспечение⁚ Лизинговое имущество обычно имеет более длительный срок службы и более высокую остаточную стоимость‚ что делает его более надежным обеспечением по сравнению с другими активами.

- Более низкий риск невыполнения обязательств⁚ Поскольку лизинговое имущество не принадлежит заемщику‚ банк имеет более низкий риск невыполнения обязательств. Это связано с тем‚ что лизингодатель может изъять имущество и продать его‚ чтобы возместить свои убытки‚ если заемщик не выполняет свои обязательства по кредиту.

В целом‚ использование лизингового имущества в качестве залога может быть взаимовыгодным как для заемщика‚ так и для банка.

Требования банков к лизинговому имуществу для принятия в залог

Банки обычно предъявляют ряд требований к лизинговому имуществу‚ прежде чем принимать его в качестве залога. Эти требования могут варьироваться в зависимости от банка и конкретного вида лизингового имущества‚ но обычно включают следующее⁚

- Тип имущества⁚ Банки‚ как правило‚ принимают в качестве залога только определенные виды лизингового имущества‚ такие как оборудование‚ транспортные средства и недвижимость;

- Возраст и состояние имущества⁚ Банки обычно предпочитают принимать в качестве залога лизинговое имущество‚ которое является относительно новым и находится в хорошем состоянии.

- Остаточная стоимость⁚ Банки будут учитывать остаточную стоимость лизингового имущества при принятии решения о том‚ принимать ли его в качестве залога. Остаточная стоимость ⏤ это предполагаемая стоимость имущества в конце срока лизинга.

- Наличие страховки⁚ Банки обычно требуют‚ чтобы лизинговое имущество было застраховано от таких рисков‚ как пожар‚ кража и повреждение.

- Документация⁚ Банки будут запрашивать различные документы‚ связанные с лизинговым имуществом‚ такие как договор лизинга‚ график платежей и доказательства страхования.

В дополнение к этим общим требованиям банки могут также иметь дополнительные требования к лизинговому имуществу в зависимости от конкретной отрасли или типа бизнеса заемщика. Например‚ банк может потребовать‚ чтобы заемщик предоставил финансовые отчеты или бизнес-план‚ если лизинговое имущество используется в коммерческих целях.

Важно проконсультироваться с банком‚ чтобы определить конкретные требования к лизинговому имуществу‚ прежде чем подавать заявку на кредит.

Happy

0 %

Sad

0 %

Excited

0 %

Sleepy

0 %

Angry

0 %

Surprise

0 %